Obowiązują nowe terminy składania zeznać podatkowych PIT 2020 za 2019 rok. Do kiedy można się rozliczyć i o czym należy pamiętać rozliczając się z fiskusem?

W wyniku panującej pandemii koronawirusa wydłużono czas składania w urzędach skarbowych deklaracji PIT 2020 za 2019 rok. Zazwyczaj podatnicy swoje zeznanie podatkowe składali do ostatniego dnia w kwietnia, w tym roku PIT za 2019 rok możemy rozliczyć do końca maja. W praktyce jednak termin na złożenie deklaracji upływa 1 czerwca, ponieważ 31 maja przypada w dzień wolny od pracy, czyli w niedzielę. Niezłożenie zeznania w terminie niesie różne konsekwencje. PIT podatników zatrudnionych na etacie zostanie automatycznie uznany za przyjęty po upływie czasu w jakim powinien zostać złożony. Osoby prowadzące jednoosobową działalność gospodarczą, które spóźnią się ze złożeniem zeznania podatkowego muszą liczyć się z tym, że zostaną im naliczone odsetek za zwłokę, ponieważ ich zeznanie PIT nie zostanie wysłane do urzędu skarbowego automatycznie. Zmianie uległy również termy składania korekty zeznania podatkowego za 2019 rok. Na dokonanie korekt oraz dodanie lub zmianę organizacji pożytku publicznego, którą chcemy wesprzeć 1 procentem podatku podatnik ma czas do 31 maja. Zmian można dokonać elektronicznie w usłudze e- deklaracje oraz Twój e-PIT, lub tradycyjnie.W 2020 roku PIT-y za 2019 r. mogliśmy składać od 15 lutego. Od tego roku zeznanie podatkowe można było złożyć jeszcze wcześniej – jednak zeznanie takie traktowane było jako złożone od 15 lutego 2020 r. Osoby które pospieszyły się ze złożeniem deklaracji, musiały czekać tyle, co wszyscy ponieważ Urząd Skarbowy na zwrot nadpłaconego podatku ma 45 dni licząc od 15 lutego. Również w tym roku podatnicy mają możliwość przekazania 1% podatku należnego fiskusowi, wykazanego w rocznej deklaracji PIT – bezpośrednio na rzecz organizacji pożytku publicznego. Przekazanie 1% dla podatnika nie wiąże się z żadnym dodatkowym obciążeniem.

Dzięki zaznaczeniu organizacji, na którą chcemy przekazać nasz 1% podatku, kwota ta wędruje z budżetu państwa na rzecz organizacji prowadzącej działalność prospołeczną. Podatnik w ten sposób sam decyduje, gdzie, do jakiej organizacji i na jaki cel jego podatki zostaną spożytkowane. Faktycznie 1% podatku na rachunek organizacji pożytku publicznego wskazanej w deklaracji przekazuje za nas Naczelnik Urzędu Skarbowego. Kwota ta jest pomniejszana o koszty przelewu bankowego. Maksymalna kwota, jaką podatnik może przekazać wynosi 1% podatku. Jeżeli podatnik składa więcej niż jeden formularz – w każdej składanej deklaracji musi wskazać organizacji pożytku publicznego na którą chce przekazać 1% podatku. Naczelnik przekaże kwotę podatku wyłącznie na rzecz organizacji w przypadku, gdy deklarację podatkową złoży się w terminie. Jeżeli podatnik w zeznaniu podatkowym lub w korekcie zeznania wyraził zgodę na przekazanie organizacji pożytku publicznego danych lub wskazał cel szczegółowy, to Naczelnik Urzędu Skarbowego (właściwego według siedziby organizacji pożytku publicznego) , we wrześniu roku następującego po roku podatkowym przekaże organizacji informację o:

- danych identyfikacyjnych: imię, nazwisko i adres, w tym obojga małżonków, którzy na wniosek podlegają łącznemu opodatkowaniu,

- wysokości kwoty przekazanej na rzecz tej organizacji,

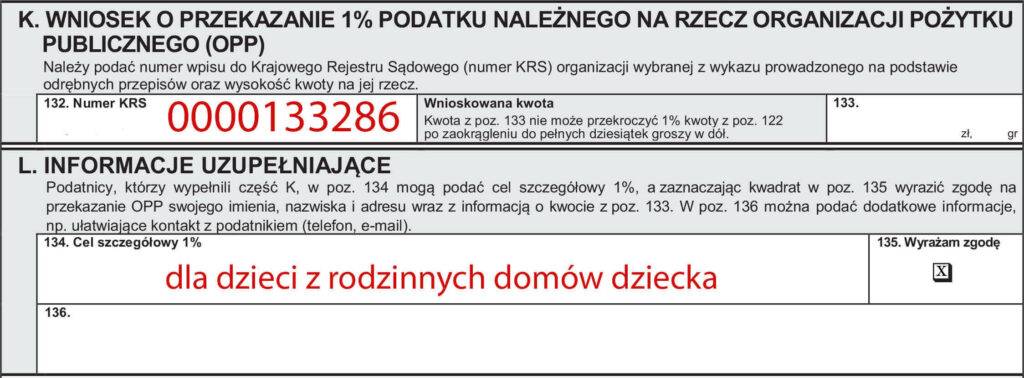

- przeznaczeniu kwoty przez organizację pożytku publicznego (jeżeli zaznaczono cel szczegółowy). W zeznaniu podatkowym za 2019 r. swój 1% można przekazać organizacji pożytku publicznego wskazanym w wykazie ustawowym. Otrzymane przez organizację środki pochodzące z 1% podatku dochodowego od osób fizycznych mogą być wykorzystane wyłącznie na prowadzenie działalności pożytku publicznego. W deklaracji podatnik wskazuje jedynie numer KRS organizacji oraz przekazywaną kwotę bez konieczności posługiwania się jej nazwą.

Rozlicz swój PIT on-line

kliknij obrazek poniżej

Pobierz program PIT-scan

kliknij obrazek poniżej

Przekaż 1% podatku tam, gdzie jest on potrzebny i wspieraj Rodzinne Domy Dziecka !